De acuerdo con el análisis, la modificación reducirá las tasas del tributo en los tramos más altos: del 30% al 27% para ganancias de entre $101,7 millones y $1.016,8 millones, y del 35% al 31,5% para utilidades superiores a ese monto. El costo fiscal estimado de esta medida es de $3,1 billones anuales, equivalente a 0,3 puntos del Producto Bruto Interno.

El informe revela una fuerte concentración del beneficio dentro del universo empresario. De las 163.587 sociedades que presentaron declaración jurada con impuesto determinado en 2024, apenas 144 compañías (el 0,1% del total) concentran el 56,4% de la recaudación del impuesto y, en consecuencia, más de la mitad del alivio fiscal que introduce la reforma. En el otro extremo, casi el 90% de las sociedades aporta menos del 8% del total recaudado.

Según datos oficiales citados en el documento, el Presupuesto 2026 proyecta una recaudación de $48,4 billones por Impuesto a las Ganancias, de los cuales el 71% corresponde a sociedades. Con la entrada en vigencia de la reforma laboral, ese monto caería a $31,7 billones, lo que implicaría una merma significativa para las cuentas públicas.

ganancias

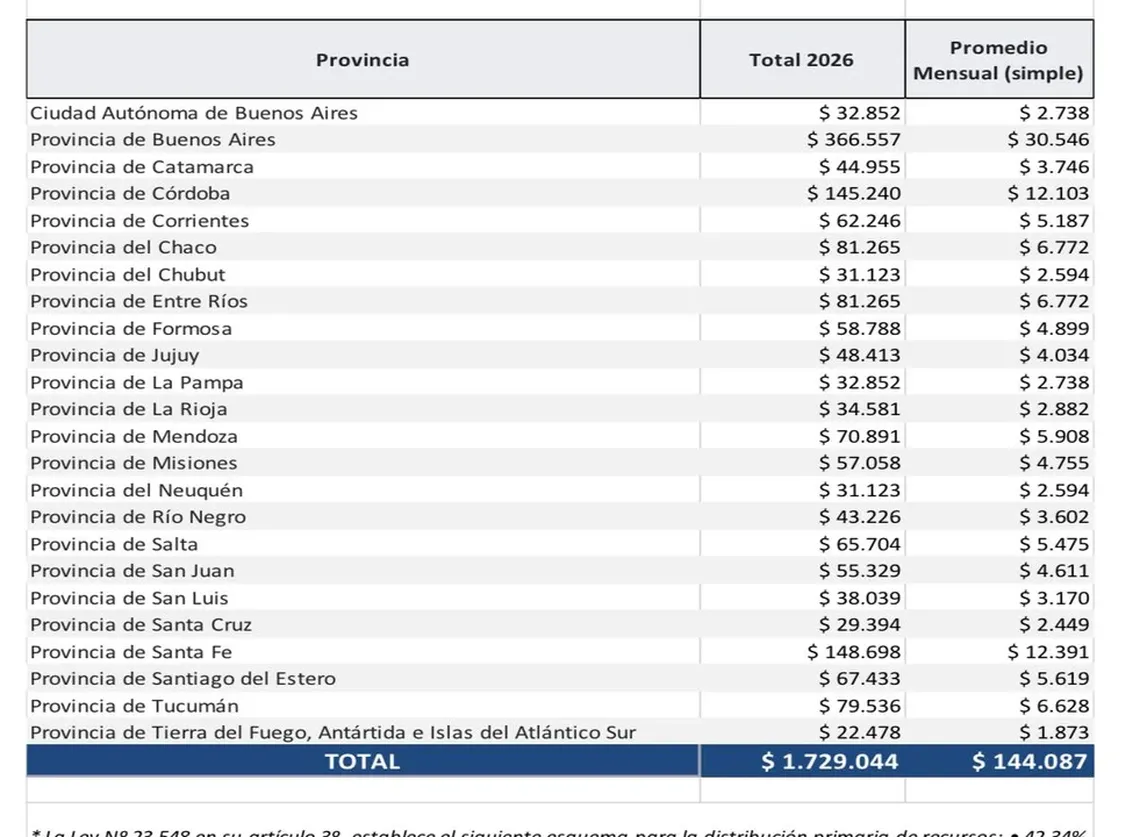

El impacto también se trasladará a las provincias. Por la aplicación de la ley de Coparticipación Federal, $1,7 billones de la pérdida de recaudación recaerán sobre las jurisdicciones, lo que representa un promedio mensual de $144.000 millones menos durante 2026. Buenos Aires, Santa Fe y Córdoba figuran entre las más afectadas, con recortes anuales que superan los $145.000 millones en cada caso.

El Reclamo del diputado Michel

Guillermo Michel cuestionó que una decisión de este alcance haya sido incorporada dentro de una reforma laboral y advirtió que el Estado vuelve a concentrar beneficios fiscales en el mismo grupo reducido de grandes contribuyentes que ya había sido alcanzado por otras medidas recientes, como el RIGI o la baja de derechos de exportación. En ese marco, planteó interrogantes sobre cómo el Gobierno compensará la caída de ingresos, cómo sostendrá el superávit fiscal proyectado y de qué manera se cubrirá la pérdida de recursos que sufrirán las provincias.

La inclusión de la rebaja impositiva en una normativa centrada en relaciones de trabajo sumó así un nuevo foco de controversia al debate de la reforma laboral, al combinar cambios estructurales en el mercado laboral con una decisión fiscal de fuerte impacto y beneficios altamente concentrados.

Esto marca nuevamente el beneficio de la reforma laboral a los grandes empresarios, y (como siempre) un nulo beneficio para el trabajador asalariado que ve como día a día ve cada vez más depreciado su sueldo.