P

or Carmen López Imicoz

Los datos más preocupantes se relacionan con las importaciones. La compra de combustibles, como consecuencia de la crisis energética, fue una da las principales responsables. Preocupa a los analistas que se importan pocos bienes de capital, lo cual implica que el motor de las operaciones no es un desarrollo de la capacidad instalada. Industriales en alerta.

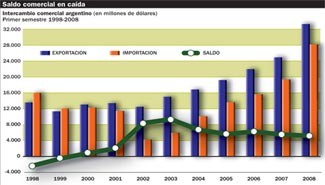

Ya no se trata sólo del deterioro de la situación fiscal y del enfriamiento del consumo. Otro pilar del modelo K tambalea, el del frente externo. La balanza comercial registró en junio un superávit de tan sólo US$ 308 millones. Se trata de una baja de 67 % frente al mismo mes del año pasado. Fue el superávit comercial más bajo desde marzo de 2001, cuando, en medio de la crisis, y todavía con el “uno a uno”, alcanzó los US$ 13,5 millones y permitía soñar con una recuperación de divisas.

Los analistas coincidieron en que en los resultados de la balanza comercial de junio difundidos ayer por el INDEC se notó el efecto del conflicto con el campo en las exportaciones agropecuarias, pero que también hay causas más estructurales que un mero atraso en los envíos de granos. También pegó fuerte la escasez energética que implicó recortes de las exportaciones y mayores compras al exterior.

El escenario es particularmente malo si se contempla el panorama en términos de cantidades comerciadas. Según consignó un informe de abeceb.com difundido ayer, “si se elimina el efecto precio de la variación de las exportaciones y las importaciones de junio, la balanza hubiera arrojado un déficit de US$ 210 millones”.

Cuentas. El superávit comercial surge de la diferencia entre las ventas y las compras de bienes que realiza el país al resto del mundo. Si se examinan ambos componentes, las exportaciones de junio totalizaron US$ 5.454 millones, 21 % más que las de junio del año pasado. Pero las importaciones crecieron 44 % hasta US$ 5.146 millones. Y es ahí donde surge la cuestión de fondo: mientras las importaciones suben por ascensor, las exportaciones, a pesar de contar con la ayuda de precios internacionales récord, lo hacen por la escalera.

Exportaciones. Dejando de lado los productos de origen industrial, todos los demás sectores -productos primarios, manufacturas agropecuarias y combustibles- registraron durante el mes pasado una importante caída de volúmenes exportados.

Las exportaciones que más crecieron fueron las de productos primarios e industriales, ambos un 30 por ciento. Pero, mientras los productos primarios crecieron sólo por precio, los industiales lo hicieron también por cantidad. En otras palabras, se exportaron más bienes industriales y se mantuvieron o bajaron las que se originan en el campo y la minería.

Las manufacturas agropecuarias –que incluyen al complejo oleaginoso y la carne- cayeron 25% en cantidades, aunque se expandieron 17% por el fuerte aumento de precios. En cambio, el sector energético redujo sus exportaciones un 16%, a pesar del aumento de los precios.

Importaciones. En tanto, el aumento de las importaciones afectó a todos los rubros de manera similar, “lo que indica que el proceso es sostenido”, estimó abeceb.com. Además, registraron un fuerte impulso las cantidades importadas. Es que, a diferencia de lo que sucede con las exportaciones, las compras del país al resto del mundo dependen menos de los mayores precios.

Si se analiza la composición de las importaciones, se aprecia otro dato poco alentador: en junio, se confirmó una menor tasa de crecimiento de las compras de bienes de capital respecto de los restantes rubros. “Esta tendencia genera inquietud debido a que constituye un componente relevante de la inversión interna de la economía”, señaló abeceb.com, que alertó que, dentro de este rubro, los productos más dinámicos son los celulares, que, en rigor, son bienes de consumo.

Entre las importaciones, los rubros que sobresalieron fueron los de porotos de soja de Paraguay, que aquí se procesan y luego se exportan como aceite, minerales de hierro, glifosato y abonos. Le siguieron, en orden de importancia, las importaciones de combustibles y lubricantes, que crecieron un 115% con respecto a junio del año anterior, debido a las mayores compras de gasoil, gas natural licuado, fuel-oil y hulla bituminosa, pasando de US$ 336 millones a US$ 722 millones.

En junio, se confirmaron tendencias que ya habían despuntado en el mes anterior: se desaceleraron las exportaciones de commodities -principalmente cereales, derivados oleaginosos, carnes y lácteos- y todos los rubros de importaciones crecieron a niveles elevados, pero se desaceleraron fuerte los bienes de capital, cuyo ritmo de crecimiento cayó un 40 por ciento.

En junio se notó el efecto del conflicto con el campo en las exportaciones agrícolas, aunque, según abeceb.com “el superávit hubiera tendido a caer aún si no se hubiera presentado el conflicto”.

La crisis energética también impactó en la balanza comercial de junio. Por el lado de las exportaciones, el rubro combustibles y energía sufrió una caída del 16% respecto del mismo mes del año anterior. En tanto, las compras de combustibles y lubricantes crecieron un 115% en términos interanuales.

“Con importaciones creciendo al 45% interanual, es muy difícil que el superávit no se contraiga, aún con estos precios de los commodities”, explicó el economista Mauricio Claverí.

Los analistas estiman para este año exportaciones en torno a los US$ 70.000 millones e importaciones que ronden los US$ 60.500 millones. Por lo tanto, aún suponiendo que las exportaciones agropecuarias se regularicen los próximos meses, el superávit sería de unos US$ 9.500 millones, un 15% inferior al de 2007.

La duda de China y los commodities

El escenario de precios de commodities altos sigue siendo el más factible, aunque existen elementos que permiten afirmar que una reversión de esa situación es algo que no puede descartarse. Por un lado, China anunció recientemente dos medidas cuyo objetivo es acoplarse al nuevo ciclo económico mundial, las cuales redundarán en una desaceleración del crecimiento (este promedió 10,4% en los últimos cinco años). Las medidas comprenden un aumento en el precio de los combustibles regulados de 18% y una política monetaria más restrictiva.

A la vez, una batería de datos recientes de los EE.UU. “muestra una economía al borde de una desaceleración muy fuerte que podría durar un semestre. Dicha dinámica generará un menor crecimiento mundial y, de la mano del mismo, una reducción del comercio mundial”, explicó la consultora Prefinex.

Un hipotético rebote de la principal economía del mundo a principios de 2009 vendría acompañado de un fortalecimiento gradual del dólar, que atraería nuevamente flujos de capitales anteriormente posicionados en commodities. Esto revertiría la tendencia observada durante los últimos cinco años, aseguraron Nicolás Bridger y Osvaldo Cado.

Lula, en la agenda comercial

El mayor lastre para la balanza comercial argentina está muy cerca, pegado a las fronteras. De acuerdo con los datos del INDEC, el mes pasado arrojó un rojo de más de US$ 650 millones sólo en el intercambio con Brasil, el principal socio comercial de la Argentina.

“En junio, se registró el mayor déficit histórico en el intercambio biletaral con Brasil, una diferencia que ascendió a US$ 666 millones”, aseguró Mauricio Claverí, de la consultora abeceb.com. Es un resultado un 92,5 % superior a igual mes del año pasado.

Las diferencias no son nuevas, la sangría del comercio exterior lleva 61 meses consecutivos sin interrupción, pero la cifra es un récord. Varios especialistas temen que la tendencia a batir marcas en la relación con la potencia industrial de la región continúe a lo largo del año, porque el ritmo de crecimiento de las exportaciones nacionales a Brasil –aumentaron tan sólo un 14,1% en el mismo mes– no alcanza para equilibrar la balanza.

En los primeros seis meses del año, el déficit bilateral con Brasil acumuló US$ 2.706 millones y se teme que a fin de año, los 12 meses de 2008 sumen un total cercano a los US$ 5.000, un récord del que nadie quiere ser autor. Ya el año pasado fue de US$ 4.000 millones.

Dentro de dos semanas, el presidente brasileño Lula Da Silva visitará la Argentina y se descarta que el desbalance será parte de la agenda. En juego está, ni más ni menos, que el cada vez más débil superávit y la posibilidad de revertir su actual tendencia a la baja.

Fuente: Diario PERFIL