WhatsApp Image 2025-09-15 at 09.04.58

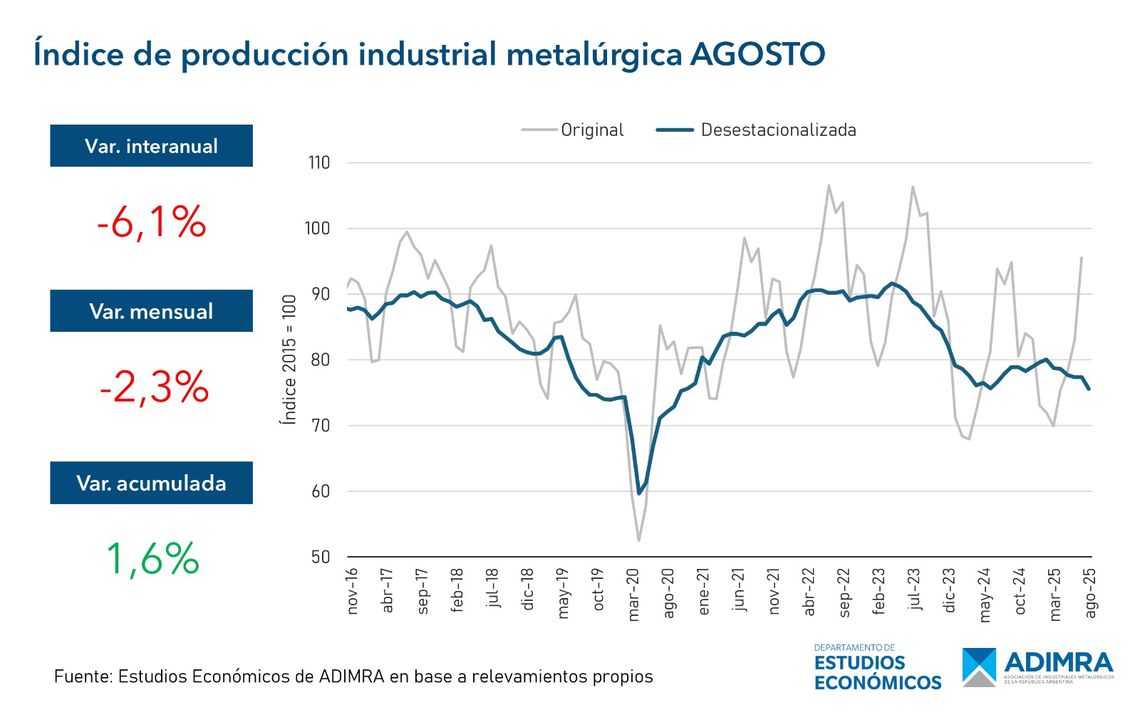

El informe elaborado por el Departamento de Estudios Económicos de la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA) señala que la utilización de la capacidad instalada (UCI) registró una caída de 3,2 puntos porcentuales con respecto al mismo mes del año previo, continuando así su pendiente decreciente cada mes y se encuentra en uno de los valores más bajos en términos históricos llegando a 44,8% similares a marzo-junio de 2020 en pandemia.

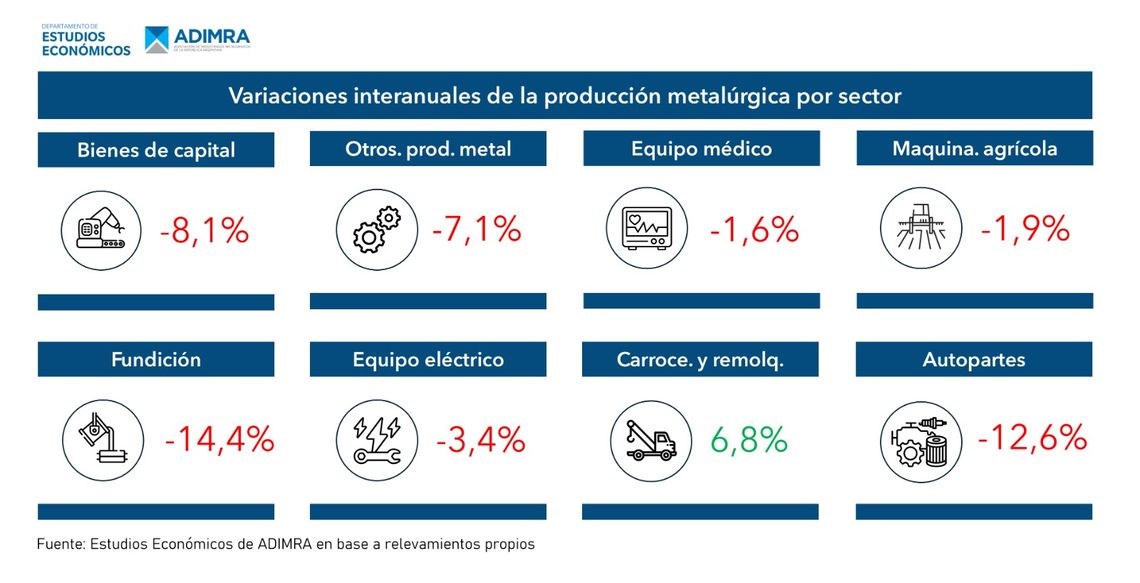

Evolución por sector

A nivel sectorial, Maquinaria Agrícola (-1,9%) y Carrocerías y Remolques (6,8%) que venían liderando el crecimiento desde comienzos de año, evidenciaron una desaceleración significativa. En el caso de la maquinaria agrícola, el desempeño pasó por primera vez a terreno negativo en 2025, interrumpiendo la tendencia de recuperación. Carrocerías y Remolques, si bien se mantuvo en alza, lo hizo a un ritmo mucho más moderado que en meses anteriores.

Los sectores de Autopartes (-12,6%), Fundición (-14,4%) y Bienes de Capital (-8,1%) profundizaron sus caídas, consolidando un escenario complejo y sin señales claras de recuperación. Estos rubros continúan siendo los principales focos de debilidad dentro del entramado metalúrgico.

El resto de segmentos también mostraron retrocesos: Otros Productos de Metal (-7,1%), Equipos y Aparatos Eléctricos (-3,4%) y Equipamiento Médico (-1,6%) interrumpieron la leve tendencia positiva que habían registrado en los meses previos.

En síntesis, la dinámica sectorial de agosto reflejó un cambio de tendencia respecto a la primera mitad del año: los motores de crecimiento como Maquinaria Agrícola y Carrocerías y Remolques comenzaron a perder impulso, mientras que los sectores más rezagados acentuaron sus dificultades, configurando un panorama de contracción generalizada.

WhatsApp Image 2025-09-15 at 09.04.59

No se revierte la caída de 2024

El presidente de ADIMRA, Elio Del Re, advirtió que “la industria nacional atraviesa niveles productivos muy bajos, que ni siquiera alcanzan a revertir la profunda caída de 2024, lo que refleja un estancamiento generalizado de la actividad ”. Y remarcó: “Necesitamos políticas activas que reconstituyan el tejido productivo, porque de lo contrario los niveles actuales pondrán en riesgo el empleo. La salida para el país es con más industria y con todos los sectores trabajando en conjunto.”

Las perspectivas para los próximos meses tampoco muestran señales alentadoras: el 74,4% de las empresas prevé que su nivel de producción se mantendrá sin cambios o disminuirá, lo que evidencia un aumento en la percepción de estancamiento o caída de la actividad. Por otro lado, las expectativas vinculadas al empleo también se mantienen débiles, con un creciente número de empresas que anticipan posibles ajustes en su dotación de personal. En este sentido, el 90,5% de las firmas no esperan modificaciones en su plantilla o esperan disminuirla.

Elio Del Re M R (1) (1).jpg

Actividad metalúrgica por provincia

En agosto, Santa Fe (0,2%) logró mantenerse en terreno positivo, aunque con un crecimiento prácticamente nulo en comparación con los avances de los últimos meses. La provincia, que había liderado la recuperación en el primer semestre, mostró una marcada moderación en su desempeño.

Por el contrario, Córdoba (-4,5%), Mendoza (-4,4%) y Entre Ríos (-2,7%) retrocedieron con fuerza, revirtiendo las mejoras parciales que habían registrado en el primer semestre. Córdoba profundizó la caída tras haber retornado a terreno negativo en julio, mientras que Mendoza y Entre Ríos confirmaron la fragilidad de su recuperación. A su vez, Buenos Aires (-8,7%) se consolidó como la provincia de peor