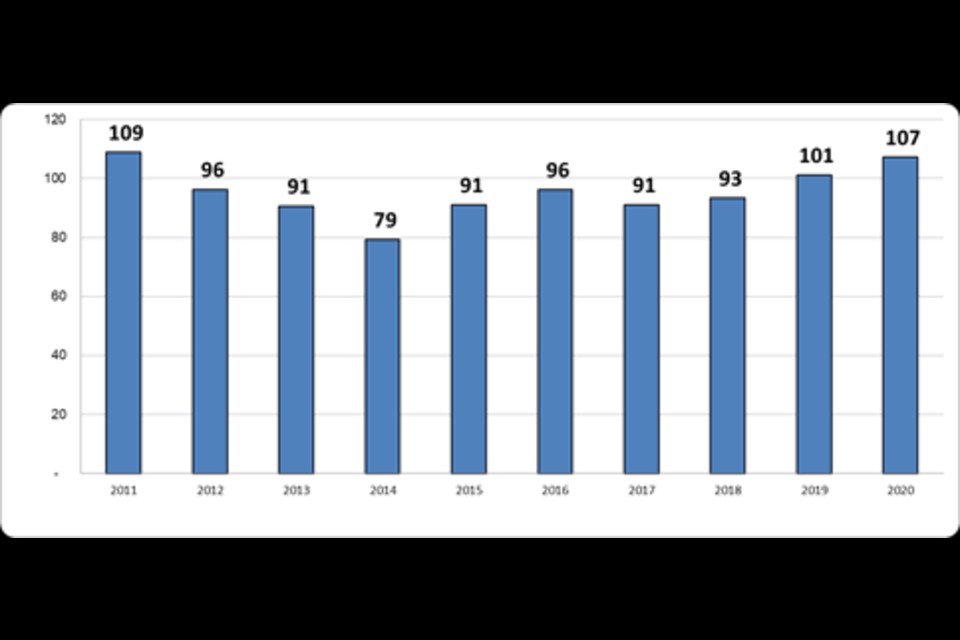

“Por cada 100 pesos recaudados en 2020 por impuestos deorigen provincial, se destinaron 107 pesos al pago de haberes jubilatorios”,comienza diciendo el informe del Concejo Empresario de Entre Ríos, indicandoque “el pago de jubilaciones y pensiones del sistema provincial crece a mayorvelocidad que la recaudación desde 2014 y la tendencia se aceleró en los dosúltimos dos ejercicios”.

En ese sentido, detallan que “el gasto en jubilaciones ypensiones de la provincia representó el año pasado un 22% del total de losrecursos públicos. Es el máximo nivel histórico. Tras haber alcanzado un 18%entre 2009 y 2015, a partir de entonces comenzó a aumentar el peso de dichoconcepto con relación al gasto total de la provincia”.

“El gasto en seguridad social, desde el punto de visacontable, es financiado con los aportes de los empleados públicos. Estosaportes son una fracción de sus salarios, que son pagados por el propio Estado.Por lo tanto, el gasto previsional de los empleados públicos es gasto público ydebe financiarse con los impuestos de la comunidad. De aquí que es pertinenteobservar la relación entre los recursos tributarios de origen provincial y elgasto previsional provincial”, explica en su informe el CEER.

Gráfico: Relación Gasto en Haberes Pasivos provinciales(según Caja de Jubilaciones) y Recursos tributarios de origen provincial (segúnejecución presupuestaria)

“La serie histórica de haberes pasivos sobre Recursos de Origen Provincial(ROP) –continúa el informe– indica que el total el gasto previsional representóel 95% de los recursos, en promedio, en los últimos 10 ejercicios. En 2019 y2020, sin embargo, el gasto en jubilaciones y pensiones superó la recaudaciónprovincial. Esto ocurrió a pesar del crecimiento de los ROP en el total de losrecursos provinciales, que también incluyen la coparticipación federal deimpuestos y otros aportes del tesoro nacional. Entre 2010 y 2020, el peso delos ROP en los recursos de la provincia aumentó del 14% y al 18%”.

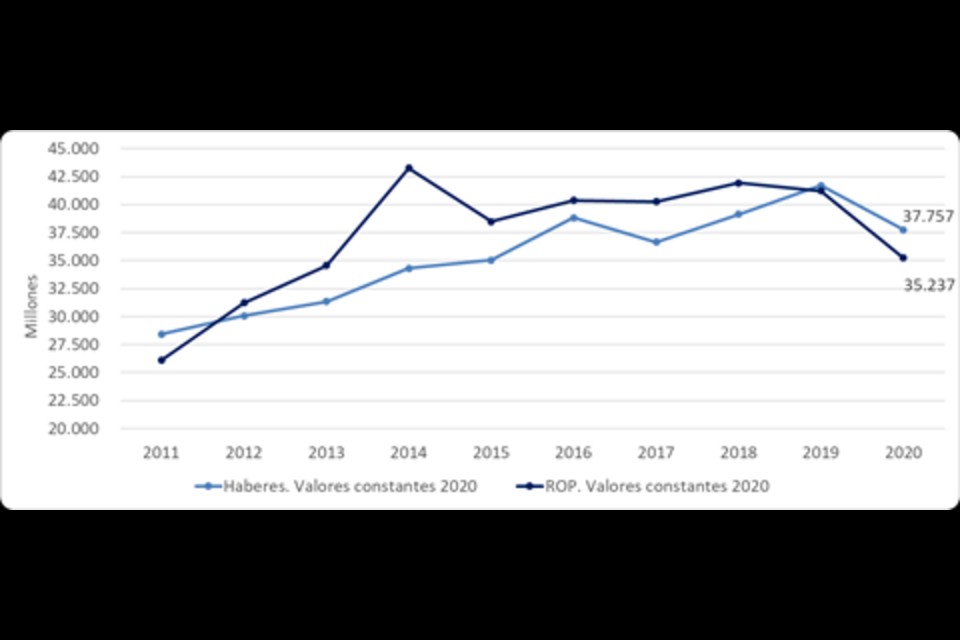

Cabe destacar que, en el último año, el total de gastos enhaberes como la recaudación tributaria provincial disminuyeron en términosreales, entre un -9,4% y -14,5% respectivamente.

Gráfico: Evolución de Gasto en Haberes Pasivos provinciales(según Caja de Jubilaciones) y Recursos tributarios de origen provincial (segúnejecución presupuestaria), en valores constantes a precios del 2020. Enmillones de pesos

“Entre Ríos es una de las provincias que mayor alícuota de impuesto a losingresos brutos aplica y tiene una de las presiones impositivas más elevadasdel país, como explica el informe Incidencia del Estado en el sector agrícolaelaborado por la Fundación Argentina para el Desarrollo Agrícola (FADA). Estohace que el ordenamiento del gasto previsional del Estado provincial es unatarea urgente y central para el sector productivo provincial”, indica el CEER.

Además, detallan que “dicho nivel de presión impositiva esuno de los principales factores de deterioro de la competitividad provincial.Las empresas exportadoras de la provincia manifiestan que el principal escolloque encuentran para exportar es la presión impositiva”.

Asimismo,” hay que considerar que el sistema previsionalprovincial tiene reglas jubilatorias más beneficiosas que el régimen general alque acceden los ciudadanos que pagan los impuestos provinciales. Los empleadosestatales de la provincia se jubilan con menor edad y obtienen un haber inicialde 82% del salario que luego se ajusta por evolución del salario público. Elciudadano que paga los impuestos se jubila por las reglas generales, queestablecen mayor edad, menor haber inicial y el ajuste con regla general demovilidad”, indica cerrando el informe del Consejo Empresario.

Fuente: Consejo Empresario de Entre Ríos