El regreso de los créditos hipotecarios volvió a poner en el centro del debate el nivel de ingresos que requieren las familias para calificar a un préstamo. Según un relevamiento elaborado por Federico González Rouco (Empiria), los principales bancos del país ya difundieron sus condiciones comerciales, incluidas las tasas, el porcentaje máximo de financiación y la relación cuota-ingreso permitida.

El informe también detalla cuál es el ingreso mínimo necesario para tomar un crédito de USD 10.000. A partir de ese dato, es posible estimar cuánto debería ganar un hogar para solicitar un crédito de USD 100.000, un monto más representativo para financiar la compra o construcción de una vivienda.

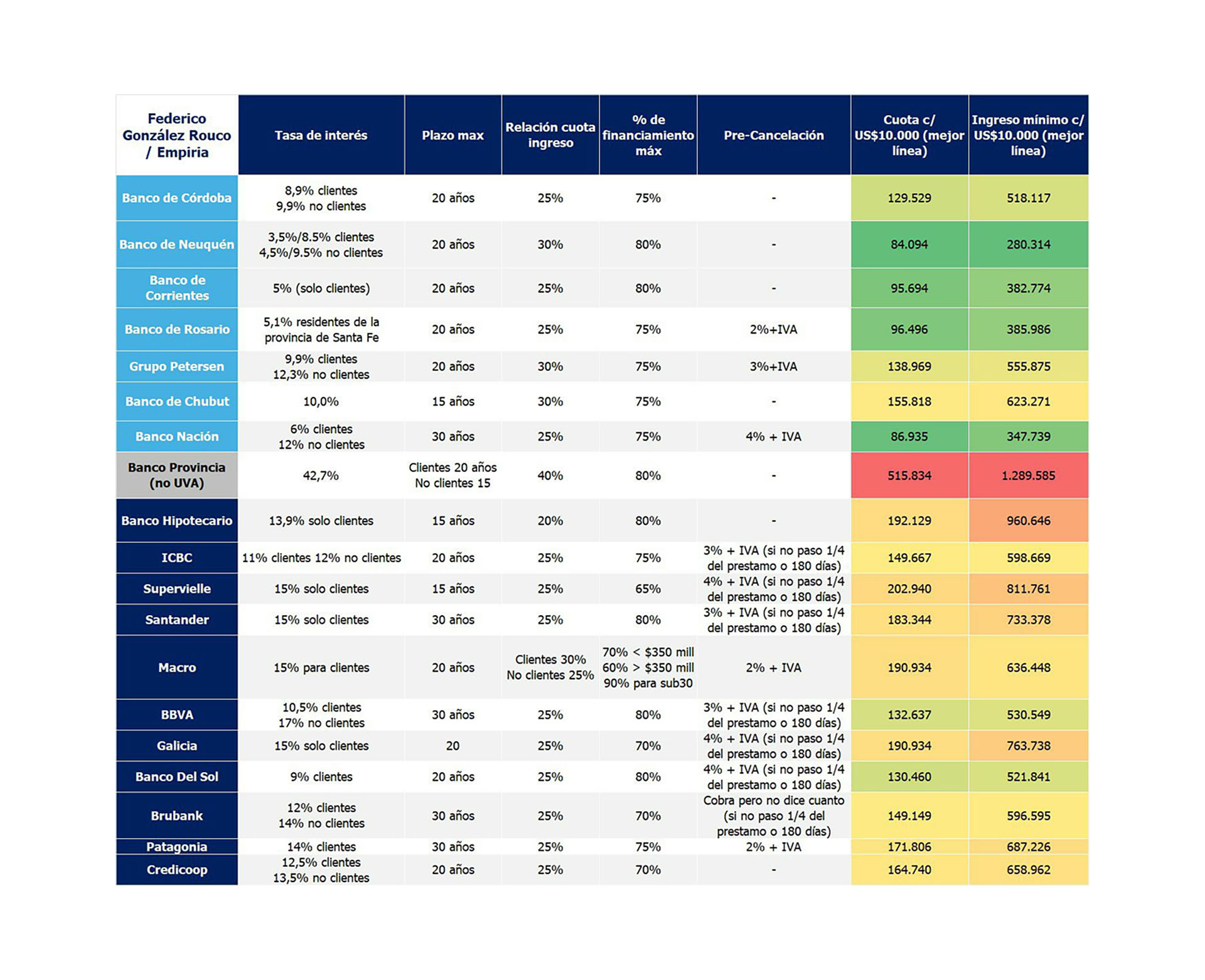

El documento muestra que cada entidad fija un límite de afectación de ingresos —que va del 20% al 40%, según el banco— y que la cuota resultante depende del plazo y de la tasa. A partir de esa información, González Rouco calculó el ingreso mínimo para cada USD 10.000 prestados. Para transformar ese dato en un valor aplicable a un crédito de USD 100.000, solo es necesario multiplicar por diez. Todos los casos relevados por el economista corresponden a créditos hipotecarios en Unidades de Valor Adquisitivo (UVA), con la excepción del Banco Provincia, que ofrece un crédito tradicional.

El Banco de Córdoba, por ejemplo, tiene una relación cuota-ingreso del 25% y una tasa que varía entre 8,9% para clientes y 9,9% para no clientes. Según Rouco, el ingreso mínimo por cada USD 10.000 es de $518.117. Es decir, para acceder a un crédito de USD 100.000, una familia debería demostrar ingresos por aproximadamente $5.181.170. La cuota por cada USD 10.000 es de $129.529.

En el caso del Banco de Neuquén, la relación cuota-ingreso es del 30%, con tasas de entre 3,5% y 8,5% para clientes, y de 4,5% a 9,5% para no clientes. El ingreso mínimo requerido por cada USD 10.000 es de $280.314. Por lo tanto, para aspirar a un préstamo de USD 100.000, se necesitarían ingresos por $2.803.140. La cuota por cada USD 10.000 asciende a $84.094, la más baja del cuadro entre los principales bancos públicos provinciales.

El Banco de Corrientes, con una tasa fija del 5% exclusiva para clientes y una relación cuota-ingreso del 25%, exige un ingreso mínimo de $382.774 por cada USD 10.000. De ese modo, un crédito de USD 100.000 requeriría ingresos mensuales por $3.827.740. La cuota por cada USD 10.000 es de $95.694.

En el Banco de Rosario, que otorga créditos a una tasa del 5,1% para residentes de Santa Fe y exige una relación cuota-ingreso del 25%, el ingreso mínimo es de $385.986 por cada USD 10.000. Para un crédito de USD 100.000, el ingreso familiar debería ser de $3.859.860. La cuota por cada USD 10.000 es de $96.496.

El Grupo Petersen —que administra los bancos Santa Fe, Entre Ríos, San Juan y Santa Cruz— ofrece tasas de 9,9% para clientes y 12,3% para no clientes, con una relación cuota-ingreso del 30%. En su caso, el ingreso mínimo requerido por cada USD 10.000 es de $555.875. De este modo, para acceder a un crédito de USD 100.000 se necesitan ingresos por $5.558.750. La cuota correspondiente es de $138.969.

El Banco de Chubut, con una tasa del 10% y una relación cuota-ingreso del 30%, exige un ingreso mínimo de $623.271 por cada USD 10.000. Eso implica que un crédito de USD 100.000 requeriría ingresos por $6.232.710. La cuota por cada USD 10.000 asciende a $155.818.

El Banco Nación, el mayor banco público del país, tiene tasas del 6% para clientes y del 12% para no clientes, con una relación cuota-ingreso del 25%. El ingreso mínimo por cada USD 10.000 es de $347.739. Así, un crédito de USD 100.000 demanda ingresos por $3.477.390. La cuota de referencia es de $86.935.

En el Banco Provincia, donde la línea hipotecaria no está ajustada por UVA y tiene una tasa del 42,7%, la relación cuota-ingreso puede llegar al 40%. Según el relevamiento, el ingreso mínimo por cada USD 10.000 es de $1.289.585. Para un préstamo de USD 100.000, la familia solicitante debería contar con ingresos por $12.895.850. La cuota por cada USD 10.000 asciende a $515.834.

El Banco Hipotecario, con una tasa del 13,9% y una relación cuota-ingreso del 20%, fija un ingreso mínimo de $960.646 por cada USD 10.000. De esa manera, un crédito de USD 100.000 exige ingresos por $9.606.460. La cuota por cada USD 10.000 es de $192.129.

Por su parte, ICBC ofrece tasas del 11% para clientes y 12% para no clientes, con una relación cuota-ingreso del 25%. El ingreso mínimo por cada USD 10.000 es de $598.669, por lo que un crédito de USD 100.000 requerirá ingresos mensuales por $5.986.690. La cuota por cada USD 10.000 asciende a $149.667.

El relevamiento permite observar diferencias marcadas entre entidades, tanto en las tasas como en la capacidad de pago exigida a los solicitantes. “Relación cuota ingreso” es una de las claves: cuanto más bajo es el porcentaje permitido, mayor es el ingreso necesario para calificar al préstamo. Las tasas también condicionan el costo mensual de la deuda, lo que termina influyendo directamente en el monto de ingresos que cada banco solicita.

La comparación entre entidades muestra que el Banco de Neuquén y el Banco Nación son los que requieren ingresos más bajos para un crédito equivalente a USD 100.000, mientras que el Banco Provincia y el Banco Hipotecario se ubican en el extremo opuesto.